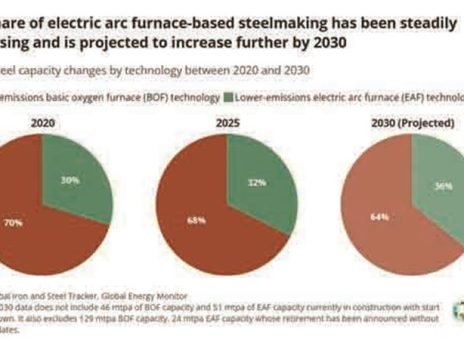

برای رسیدن به این هدف بلندپروازانه، صنعت فولاد در حال یک چرخش استراتژیک به سمت دو مسیر اصلی فناورانه است. این تغییر مسیر در سرمایهگذاریهای جدید بهوضوح در شکل ۱ قابلمشاهده است. شکل ۱ نشان میدهد که اگرچه ظرفیت فعلی فولادسازی جهان تحت سلطه مسیر پرکربن کوره بلند (BF-BOF) است، اما در پروژههای جدید و در حال ساخت، یک چرخش قابلتوجه به سمت فناوریهای پاکتر رخ داده است. در این پروژههای جدید، سهم فناوری آهن اسفنجی (DRI) که با گاز طبیعی و هیدروژن سازگار است به ۳۶ درصد افزایش یافته، درحالیکه این سهم در ظرفیت فعلی ۳۲ درصد است.

این تحول فناورانه در خلأ رخ نمیدهد، بلکه توسط یک موتور سیاستی قدرتمند شتاب گرفته است. سیاستگذاریهای اروپا، بهویژه با اجرای تدریجی مکانیسم تنظیم مرز کربنی (CBAM) و حذف تخصیص رایگان آلایندگی تا سال ۲۰۳۴، در حال ایجاد یک فشار اقتصادی مستقیم بر تولیدکنندگان فولاد پرکربن است. این سیاستها سرمایهگذاری در پروژههای فولاد با آلایندگی نزدیک به صفر را از یک انتخاب به یک ضرورت رقابتی تبدیل کردهاند.

نتایج ملموس این فشار سیاستی و حرکت فناورانه، هماکنون در حال ظهور است و تصویری از آینده را به نمایش میگذارد. سوئد قرار است در سال ۲۰۲۵ اولین فولاد واقعاً کربن-صفر جهان را با استفاده از هیدروژن تولید کند. این دستاورد فنی بزرگ، امکانپذیر بودن این مسیر را اثبات میکند، اما همزمان، کوه عظیم چالش اقتصادی پیش رو را نیز نمایان میسازد: هزینه تولید هیدروژن سبز همچنان بهطور قابلتوجهی گرانتر از سوختهای فسیلی است و زیرساختهای لازم برای تأمین آن در مقیاس وسیع، هنوز وجود ندارند.

این چالش بزرگ در کشورهای توسعهیافته با واقعیتی کاملاً متفاوت در سایر نقاط جهان پیچیدهتر میشود. درحالیکه اروپا و برخی دیگر روی مسیر پرهزینه فولاد سبز سرمایهگذاری میکنند، یک دوگانگی نگرانکننده در سطح جهانی در حال شکلگیری است. ساخت کارخانههای کوره بلند سنتی و پرکربن همچنان با سرعت پیش میرود و ۴۶ درصد از پروژههای جدید فولادسازی به روشهای مبتنی بر زغالسنگ وابستهاند. این روند، بهویژه در کشورهایی مانند هند، خطر «قفلشدگی کربن» را به همراه دارد؛ یعنی وابستگی بلندمدت به زیرساختها و فناوریهای پرکربن که میتواند صنعت را برای دههها در چرخه انتشار بالای کربن گرفتار کند و مسیر جهانی کربنزدایی فولاد را ناهموار و پرچالش سازد.

در مواجهه با این موانع اقتصادی و پارادوکسهای جهانی، انتخابهای استراتژیک برای کربنزدایی اهمیت حیاتی پیدا میکنند. تحلیلهای چرخه عمر بهوضوح نشان میدهند که همه مسیرها به یک مقصد ختم نمیشوند. تولید فولاد کاملاً برقی شده با استفاده از برق پاک، با پتانسیل کاهش ۹۵ درصدی آلایندگی، مؤثرترین راهحل است. در مقابل، فناوری جذب و ذخیره کربن (CCS) نقشی بسیار محدودتر دارد و یک راهحل موقتی و کمتر کارآمد محسوب میشود. به همین دلیل، باوجود رشد کلی تقاضا برای فولاد که سرعت کاهش آلایندگی را کند میکند، تمرکز بر مسیرهای واقعاً پاک مانند EAF و DRI هیدروژنی، برای رسیدن به اهداف ۲۰۳۰ اجتنابناپذیر است.

صنعت جهانی فولاد در مسیر کربنزدایی تا سال ۲۰۳۰، گامهای مهمی برداشته است؛ اما یک شکاف قابلتوجه بین جاهطلبی و واقعیت باقی مانده است. هزینههای بالای زیرساخت هیدروژن، کندی در ساختوساز و تداوم سرمایهگذاری در فناوریهای قدیمی، توانایی این بخش برای عمل به تعهدات خود را به چالش میکشد. پنج سال آینده، دورهای حیاتی و سرنوشتساز خواهد بود. موفقیت در این دهه، نیازمند حاکمیت قوی، فناوریهای مقیاسپذیر و بازآرایی استراتژیک سرمایهگذاریها برای تحقق وعده فولاد کمکربن است.

منابع:

۱.https://eeborg/wp-content/uploads/2025/03/State-of-Steel-Report.pdf

۲.https://globalenergymonitororg/report/pedal-to-the-metal-2025/

۳.https://eurometalnet/the-green-steel-revolution-in-2025-navigating-a-new-frontier/

۴.https://pubs.rscorg/en/content/articlehtml/2025/ee/d5ee01356a

۵.https://www.idtechexcom/en/research-report/green-steel-2025-2035-technologies-players-markets-forecasts/1084